客服微v信:

客服微v信:

這是健識研報03號 文?| 小米? ?編?| 行葦 3個品種之后,至少8家企業在追趕 2010年9月,上海市第一人民醫院出了件大事。 有61名老人在接受眼科注射“安維汀”后,出現嚴重不良反應,有的眼部紅腫,有的視力模糊,甚至出現了暫時性失明的情況。事后,原上海市衛

文 | 小米 編 | 行葦

3個品種之后,至少8家企業在追趕

2010年9月,上海市第一人民醫院出了件大事。

有61名老人在接受眼科注射“安維汀”后,出現嚴重不良反應,有的眼部紅腫,有的視力模糊,甚至出現了暫時性失明的情況。事后,原上海市衛生局給出初步診斷意見是“眼內炎”。

涉事的產品是羅氏公司的VEGF抑制劑,通用名貝伐珠單抗,當時在中國獲批的適應癥為:轉移性結直腸癌。用在眼睛上,可以用于治療黃斑變性。羅氏當時表示,并沒有意向增加“安維汀”在眼科治療上的適應癥。

VEGF名叫“血管內皮生長因子”,這是一種高度特異性的促血管內皮細胞生長因子,作用是促進血管通透性增加,促進血管內皮細胞遷移、增殖和血管形成。

VEGF促進腫瘤血管生成,血管生成是導致惡性腫瘤生長的關鍵細胞轉化過程之一,絕大部分惡性腫瘤都能持續生成血管。VEGF就像一個血管生長的開關一樣,關上它,就能遏制腫瘤的生長。

事實上,全球各國的科學家對于VEGF類靶向藥物研究已超過30年。目前,業界已獲知VEGF靶點共有7類藥物,分別具有抗腫瘤、抗高血壓、穿透視網膜、治療貧血和免疫功能紊亂等功能。

不過,治療癌癥用的“安維汀”,為什么會被使用在大批眼科患者身上?

原來,新生血管性黃斑變性、黃斑水腫等疾病也可以用VEGF抑制劑進行治療。2006年,美國《哈佛健康通訊》評選出的當年美國十大醫學新聞中,VEGF抑制劑治療濕性黃斑變性排在第四位,這一類藥物在眼科上的神奇作用當年才被發現。

黃斑變性是一種嚴重影響中老年人視力的疾病。隨著中國人口老齡化的不斷提高,黃斑變性患者也不斷增加。根據2016年人口普查數據及年齡相關性黃斑變性的發病率,中信證券經濟研究所預估,我國老年性黃斑病變患者人數約為3014萬。

但是,并不是所有的VEGF抑制劑都能用于治療黃斑變性。例如羅氏就沒有開發“安維汀”的眼部適應癥。截至目前,全球治療黃斑病變已獲批上市的藥品有三款,它們分別是:諾華的雷珠單抗、康弘的康柏西普和拜耳的阿柏西普。這三款藥物已分別在2017年和2019年通過國家談判進入醫保目錄。

就在眾多創新藥物瞄準VEGF的抗癌適應癥時,眼部的VEGF用藥,可能成為一個藍海市場。

VEGF家族上演“三國殺”

眾多企業追趕

黃斑變性被稱為“不死的絕癥”,在VEGF靶向藥物出現之前,世界各國的治療手段都很有限。醫務人員大多依靠激光、手術、經瞳孔溫熱療法、光動力療法等方法穩定病情,但難以改善視力并且存在種種弊端。

自從VEGF抑制劑被開發出新的功能之后,徹底改變了黃斑變性的治療現狀。特別是在玻璃體內注射抗VEGF靶向藥物臨床結果優異且副作用少,是目前治療黃斑變性的首選方法。與過去的激光治療、燒灼掉脈絡異常的新生血管相比,安全性更高。

相比于小分子藥物,VEGF靶向藥物為代表的大分子藥物研發的穩定性相對較高。目前,VEGF類藥物是已知的生物制劑中作用最強、專屬性最高的促血管生長因子。

三款已獲批的用于黃斑變性的VEGF藥物中,諾華的雷珠單抗上市最早,2012年1月在國內獲批。隨后上市的是康弘藥業的康柏西普。而2011年美國獲批的拜耳阿柏西普,2018年才正式進入中國。

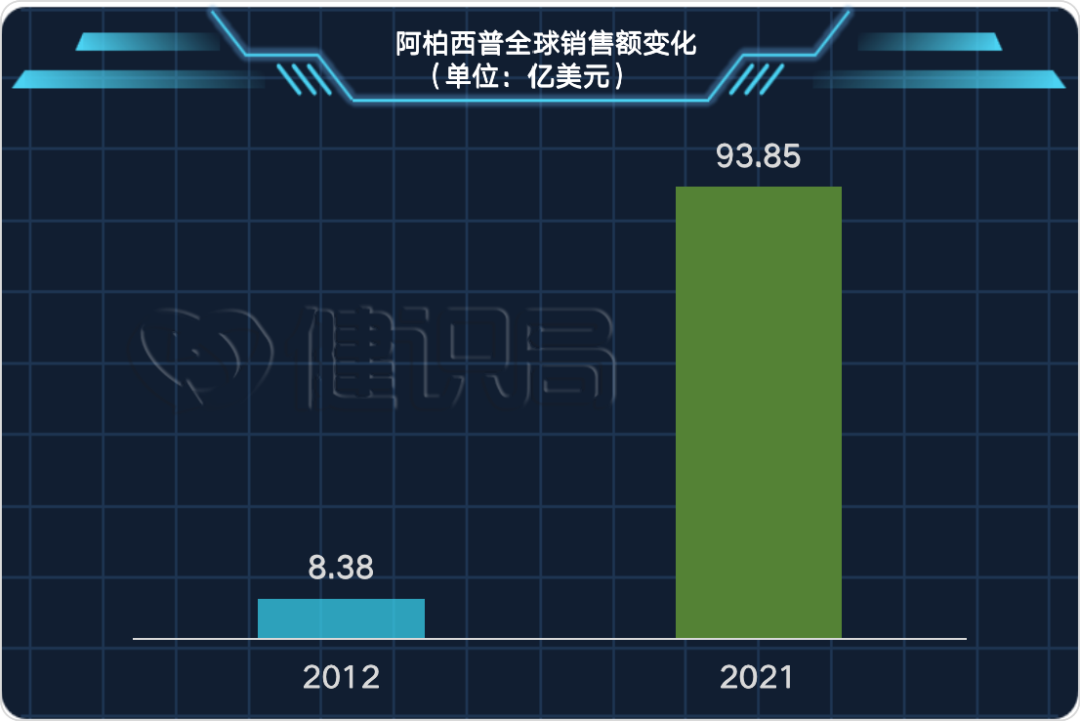

根據米內網數據顯示:2019年中國樣本醫院雷珠單抗注射液銷售額為4.61億元,樣本醫院康柏西普眼用注射液銷售額4.22億元。拜耳從未公布中國市場的銷售數據,但阿柏西普2016年已在全球市場獲得47.5億美元收入,年度銷售額反超雷珠單抗,成為黃斑變性治療藥物的“NO.1”。

2021年,雷珠單抗的全球專利即將到期,國內許多廠商正進行生物類似藥的研發。

藥物臨床試驗登記與信息公示平臺數據顯示,目前國內正在開展的或已經完成的VEGF靶點有關黃斑變性的申報數據至少有18條以上。涉及信達生物、百奧泰、三生國健、榮昌生物、齊魯制藥等一批制藥企業。

隨著更多產品的申報和即將獲批上市,抗VEGF眼用藥物市場的競爭勢必將更加激烈。未來2-3年內上市,抗VEGF藥物的價格體系將會受到沖擊。

目前,黃斑變性在中國的知曉率還比較低,大量的臨床需求未被滿足。而VEGF靶點在歷經30年的研究,臨床治療效果相對穩定,今后這一靶點無疑將會越來越熱,臨床治療產品不足的現狀也將改變。

可以預見的是,中國正經歷VEGF靶點研發的上升期。

雷珠單抗大獲成功

拜耳康弘研發緊追不舍

VEGF發現起始于一篇論文。

1971年,哈佛醫學院歷史上最年輕的教授福克曼(Judah Folkman)在《新英格蘭醫學雜志》上發表了一篇論文。論文大致意思是,他在實驗中發現,腫瘤可以分泌一種“腫瘤促血管生長因子”的物質,只要對這種物質進行抑制,就能有效殺死癌細胞。

上世紀90年代,理論才變成了實驗結果。1993年,基因泰克公司的拿破侖·費拉拉博士發表了用自行研發的單克隆抗體,靶向VEGF的實驗效果:單抗和癌細胞一起混到試管中時,并沒有抑制癌細胞的分裂,但注射到移植了腫瘤的小鼠模型中,就把不同腫瘤的生長速度降低了70-90%。

這一試驗結果,最終轉化成了臨床的治療藥物,即是后來大名鼎鼎的貝伐珠單抗。

1990年,羅氏出資21億美元,收購基因泰克60%的股份,成為第一大股東。不過,羅氏不同意繼續研發“貝伐珠單抗”除腫瘤之外的適應癥。

不過,拿破侖·費拉拉博士希望將研究重點放到眼科領域。他發現諸如老年黃斑變性的疾病均由視網膜新生血管造成,正好可被VEGF靶點的藥物治療,拿破侖·費拉拉博士將其命名為“雷珠單抗”。

隨后,這款VEGF靶點藥物在眼科疾病的臨床試驗成功,基因泰克選擇與諾華聯手,推出了“雷珠單抗”。

雷珠單抗在2006年被《科學》雜志評為年度10大科技突破之一。它改變了老年黃斑變性傳統上只能維持或減緩視力下降的情況,而是能真正提高患者視力,是濕性老年黃斑變性治療領域實至名歸的里程碑。

這款重磅藥物的推出,也許讓羅氏感受到了潛在的威脅。

2009年3月,羅氏以468億美元收購基因泰克剩余40%的股權,至此基因泰克成為羅氏100%控股的子公司。要說這是“雷珠單抗”引發的收購案,也不為過。

雷珠單抗全球上市之后,在臨床上得到廣泛運用,2015年銷售峰值突破40億美元,開啟眼底血管疾病抗VEGF治療的先河。殊不知,螳螂捕蟬,黃雀在后。

就在雷珠單抗攻城略地之際,又一款治療黃斑變性的VEGF靶向藥物被推向市場。2011年,由美國再生元公司自主研發的VEGF靶向新藥“阿柏西普”,獲得FDA上市批準。在阿柏西普的開發上,再生元與拜耳合作,再生元擁有美國的獨家經營權,拜耳擁有美國以外市場的許可權。

盡管阿柏西普獲批時間未獲得先機,卻后來居上。2018年銷售額超過60億美元。

而四川康弘藥業的康柏西普2014年在中國獲得上市許可,由此拉開眼科單抗重磅產品在中國形成三強爭霸的格局。盡管康柏西普國內市場上市,迫使諾華的雷珠單抗降價保市場,但放眼全球市場,相比于跨國藥企存在相當大差距。

FDA曾在2016年批準康柏西普免于1、2期臨床試驗,直接開展濕性年齡相關性黃斑病變的3期臨床,但至今尚未公布試驗結果。

價格談判改變市場格局

市場規模兩年之內翻翻

根據光大證券2017年發布的研究報告,我國VEGF 類藥品眼科滲透率僅1.15%,而美國市場的滲透率約為6-7%。

光大證券據此推算,假設到2025年,我國VEGF藥品在眼科的滲透率和使用頻率達到美國的水平,那么到2025年,我國VEGF藥品眼科市場空間將達到117億,是2017年的8倍。

得出這一結論,是基于2017年康弘藥業的康柏西普和雷珠單抗通過價格談判進入醫保。

雷珠單抗2012年剛進入中國市場時,價格為每支9800元(10mg),后來逐步降價至7600元,2013年康柏西普上市后,價格為每支7500元(10mg)左右。

2017年價格談判中,雷珠單抗從7600元降至5700元、康柏西普則從7500元左右降至5500元,進入醫保藥品目錄。

光大證券基于當時的價格,按照康柏西普和雷珠單抗一年使用2支、適用人群1250萬推算,得出了上述市場空間結論。

不過形勢比人強。2019年醫保價格談判續約時,康弘藥業的康柏西普再次降價約25%,降至每支4160元;諾華的雷珠單抗降價31%到每支3950元。就連首次參加價格談判的拜耳阿柏西普也降價29%,降到每支4100元。

價格談判一下攪亂了國內VEGF 類藥品在眼科領域的競爭格局。

康弘藥業公布的數據,2019年康柏西普的銷售額為11.55億元,同比增長35.47%。而PDB基于樣本醫院的調查,得出康柏西普的銷售額為4.22億元。以同比例推算,2019年雷珠單抗在中國市場實際銷售額可能在12億元以上,阿柏西普則暫無銷售數據。

那么整體來看,2019年時國內VEGF眼科用藥的銷售總額可能就已經超過了25億元,甚至可能超過30億元。而2017年時,國內VEGF眼科用藥市場規模才15億元左右。

長期來看,今后2-3年,大批VEGF靶點靶向藥物將陸續上市,康柏西普、雷珠單抗、阿柏西普的市場會有替代。未來的競爭還將更激烈。

本文來源:健識局 作者:小米 免責聲明:該文章版權歸原作者所有,僅代表作者觀點,轉載目的在于傳遞更多信息,并不代表“醫藥行”認同其觀點和對其真實性負責。如涉及作品內容、版權和其他問題,請在30日內與我們聯系

京公網安備 11010802031568號

京公網安備 11010802031568號