客服微v信:

客服微v信:

健識年報03 文 | 張鈴? ?編?| 錦瑟 集采讓生物類似藥之路越走越窄 百奧泰2020年運營情況核心速覽 營業(yè)收入1.85億元,同比增長26327.1%; 核心產(chǎn)品“阿達木單抗注射液” 營業(yè)收入為1.8億,營收占比為100%,毛利率為89.1%。 公司虧損5.1億元,2019年虧損10.2億

健識年報03

-

營業(yè)收入1.85億元,同比增長26327.1%;

-

核心產(chǎn)品“阿達木單抗注射液” 營業(yè)收入為1.8億,營收占比為100%,毛利率為89.1%。

-

公司虧損5.1億元,2019年虧損10.2億元;

-

銷售人員255人,上年同期為205人,銷售費用1.08億元,上年同期為0.15億元。

-

研發(fā)投入5.62億元,占營業(yè)收入304.15%。

在A股的生物醫(yī)藥企業(yè)中,百奧泰絕對算是個另類。

大批生物制藥企業(yè)都從事原研創(chuàng)新,百奧泰卻選擇從生物類似藥起家,試圖沿著當年“恒瑞們”的道路,實現(xiàn)從仿制到原創(chuàng)的突破。

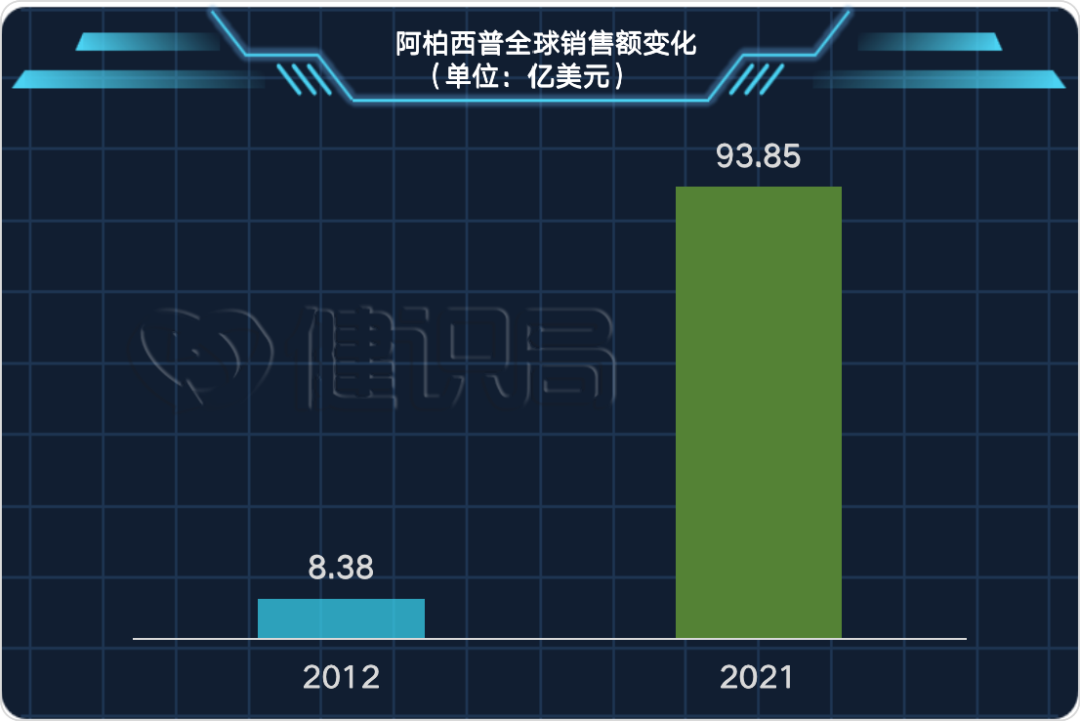

然而,現(xiàn)實反映出:這條路并不順暢。3月5日,百奧泰發(fā)布2020年年度業(yè)績報告,全年收入1.85億元,凈虧損5.1億元。

這是自百奧泰公布財務數(shù)據(jù)以來,連續(xù)五個年度虧損:從2016年到2019年,虧損額持續(xù)擴大,五年累計虧損超25億元。

好不容易獲批上市的阿達木單抗類似藥“格樂立”并沒能改變百奧泰虧損的命運。2020 年 1 月投入市場以來,該藥賣出1.8億元,是百奧泰唯一的上市產(chǎn)品,也是公司的支柱收入來源。

事實上,“格樂立”開賣不久,百奧泰就選擇登陸資本市場,2020年2月在科創(chuàng)板掛牌上市。2020年8月,百奧泰還遞交了H股招股書,在上個月已經(jīng)宣告港股登陸失敗。

除了資本市場失利,百奧泰的創(chuàng)新藥物研發(fā)也不順利。2月8日,百奧泰宣布終止針對HER2陽性乳腺癌用藥BAT8001的臨床試驗;3月4日,百奧泰又宣布終止BAT8003以及PD-1單抗BAT1306兩款新藥的臨床試驗。

從生物類似藥向原研新藥的轉(zhuǎn)型,這條路不像百奧泰想象的那么容易。

獨木難支?

百奧泰漸入迷局

作為一家生物制藥企業(yè),百奧泰卻有一個曾叱咤IT江湖的大股東:七喜電腦。

2009年,百奧泰的創(chuàng)始人李勝峰引入了七喜集團的老板易賢忠,此后由易賢忠操盤,百奧泰于2020年順利登陸科創(chuàng)板。

在百奧泰成立的2003年,新藥研發(fā)的浪潮還未奔涌,百奧泰也從一開始就把“生物類似藥”作為突破方向。因為在那個年代,赫賽汀、修美樂等大批靶向生物藥剛剛面世,成長性十分驚人。沿著這個思路,如果中國企業(yè)能做出“同款”,自然也能取得不錯的市場效益。

但是等到百奧泰的第一款阿達木單抗類似藥“格樂立”做出來的時候,世道已經(jīng)完全變了。

2019年底的醫(yī)保價格談判中,艾伯維的阿達木單抗原研藥“修美樂”降價83%進入醫(yī)保。為了阻擊國內(nèi)即將面世大批生物類似藥,阿達木單抗被拉下神壇。

這只不過是硬幣的一個面,另一個面則是殘酷的:“修美樂”在中國銷售一直就不好。

根據(jù)中國醫(yī)藥工業(yè)信息中心開發(fā)的PDB數(shù)據(jù)庫,全國400多個樣本醫(yī)院的統(tǒng)計中,2012年“修美樂”的銷售額為1666萬元,2015年這一數(shù)字終于攀升到2385萬元。但到了2017年又降回到1800萬元左右。

全球銷售額最高的“藥王”在中國遇冷,這已經(jīng)不是秘密。也就是說,百奧泰選擇的對標對象,自身也不夠硬。在“修美樂”降價到每支1290元之后,百奧泰“格樂立”只能更便宜:每支1160元。

而且,孤注一擲的百奧泰必須努力一搏。年報顯示,百奧泰的銷售費用從2019年的1500萬元飆升到2020年的1.08億元,翻了七倍還多。

為推廣“格樂立”,百奧泰花費了大量的銷售人員費用及推廣費,255名銷售人員花出去了這1.08億元。

更要命的是,阿達木單抗類似藥的賽道比百奧泰想象中擁擠得多。

截至目前,國內(nèi)已經(jīng)有海正、信達、復宏漢霖三家企業(yè)研發(fā)該類似藥成功,另有處于研發(fā)中的藥企超過二十家,不乏君實、正大天晴、齊魯制藥這樣的大廠。雖有先發(fā)優(yōu)勢,百奧泰卻無法安心——后發(fā)的海正、信達阿達木單抗類似藥定為每支1150元。

這一價格比百奧泰還要再低10塊錢。

百奧泰不得不接招。過去一年,“格樂立”在青海、浙江、湖南等省的價格下調(diào)至1150元,與對手持平。

但是,國務院在2021年初“集采常態(tài)化”的要求中已經(jīng)明確:生物類似藥納入集采。這意味著,價格再降低一半,靠“格樂立”獨苗支撐的百奧泰日子會更難過。

新藥陷入失敗魔咒

百奧泰如何自救

除了被同質(zhì)化競爭壓得透不過氣,百奧泰試圖創(chuàng)新的步伐也走得相當不順利。

今年2月以來,百奧泰的HER2 ADC藥物和Trop2 ADC藥物兩款抗體偶聯(lián)藥物的研發(fā)宣告失敗,PD-1單抗也宣布終止臨床試驗。據(jù)統(tǒng)計,百奧泰在這3個項目上的累計投入超3億元。

這其中,尤以HER2 ADC藥物“BAT8001項目”的終止最令人扼腕。這是百奧泰重金壓寶的項目,累計投入2.26億元,已進入III期臨床研究。相比之下,整個2020年,百奧泰20個在研項目總的研發(fā)費用也才5.63億元。

“BAT8001”的適應癥為HER2 陽性mBC、HER2 陽性實體瘤,終止原因為“存在較高的臨床開發(fā)與市場風險”。宣布終止的第二天,2月9日,百奧泰股價逆市大跌18.73%,創(chuàng)上市以來最大單日跌幅。

百奧泰終止的兩個ADC項目均在國內(nèi)第一梯隊,公司也曾一度被認為能拿下國內(nèi)第一張ADC藥物的批文。

ADC藥物的研發(fā)工藝難度、技術壁壘高。據(jù)2019年一項不完全統(tǒng)計,在臨床發(fā)展已停止的大約55個傳統(tǒng)ADC中,至少有23個由于治療指數(shù)窄而停用,其中不乏Seattle Genetics、輝瑞等公司的產(chǎn)品。

盡管在年報中,百奧泰稱上述終止的三個項目“對公司創(chuàng)新藥的投入和布局不會帶來實質(zhì)影響”,但業(yè)內(nèi)認為,三個項目的折損已經(jīng)讓百奧泰元氣大傷。

新藥研發(fā)的風險一直很大,百奧泰如何自救,成為外界關注的話題。

從年報發(fā)布前后的高管變動中,或可窺見百奧泰的自救路線:新聘任的六名副總經(jīng)理中,有五人都負責臨床和研發(fā)工作。信息釋放得相當明顯:即使經(jīng)歷失敗,百奧泰在新藥研發(fā)上沒有松氣。

百奧泰急需第二款、第三款新藥來分擔“格樂立”的壓力。

年報中,百奧泰披露了20個在研產(chǎn)品,包括生物類似藥BAT1706和創(chuàng)新藥巴替非班,分別于2021年1月和2020年10月提交上市申請,另有三款產(chǎn)品進入三期臨床。同時,百奧泰已經(jīng)和百濟神州合作,將BAT1706相關知識產(chǎn)權(quán)及其在中國地區(qū)的產(chǎn)品權(quán)益有償許可給百濟神州,首付款及里程碑款總金額最高至1.65億美元。

這筆錢成為過去一年在“格樂立”之外百奧泰營收的第二大來源,但遠水難解近渴。百奧泰在2020年年報中寫道:“缺乏多元化產(chǎn)品組合,意味著如果有限的在研產(chǎn)品遭受開發(fā)失敗,公司將蒙受巨大損失。”

這是一句讖語,還是自勵?百奧泰尚未給出答案。其他只有獨苗的創(chuàng)新藥企,也當引以為鑒。

本文來源:健識局 作者:張鈴 免責聲明:該文章版權(quán)歸原作者所有,僅代表作者觀點,轉(zhuǎn)載目的在于傳遞更多信息,并不代表“醫(yī)藥行”認同其觀點和對其真實性負責。如涉及作品內(nèi)容、版權(quán)和其他問題,請在30日內(nèi)與我們聯(lián)系

京公網(wǎng)安備 11010802031568號

京公網(wǎng)安備 11010802031568號